Nos supports de placement sur mesure

Vos contrats auprès de compagnies d’assurance partenaires : CARDIF, SWISSLIFE, ABEILLE ASSURANCE, GENERALI…

L’assurance vie, placement fréquemment utilisé en France est le plus souvent utilisé dans une optique de constitution d’épargne et de transmission patrimoniale, avec des avantages fiscaux spécifiques.

Comme sur le PER, certains produits structurés peuvent être intégrés dans des contrats d’assurance vie, selon les supports proposés par l’assureur.

L’Intérêt fiscal de l’assurance vie :

L’assurance vie peut constituer un outil de transmission patrimoniale présentant des spécificités fiscales : les sommes versées aux héritiers peuvent, sous certaines conditions, bénéficier d’un régime fiscal spécifique distinct des droits de succession du défunt. Les montants transmis sont donc soumis à des règles particulières. On distingue différents cas de figure, en fonction du profil du bénéficiaire.

Le bénéficiaire désigné est le conjoint survivant (ou partenaire de PACS)

Certains bénéficiaires sont exonérés de droits de succession, le prélèvement forfaitaire n’est donc pas applicable.

C’est le cas pour :

- Les conjoints et partenaires de PACS, qui sont entièrement dispensés de droits de succession depuis la loi TEPA de 2008. Cette règle s’applique quel que soit le montant des sommes transmises et la date de souscription du contrat ;

- Les frères et sœurs de l’assuré, à condition qu’ils soient célibataires, âgés de plus de 50 ans ou invalides, et qu’ils résidaient sous le toit du souscripteur durant les 5 années précédant son décès.

Le bénéficiaire désigné est un héritier ou un tiers

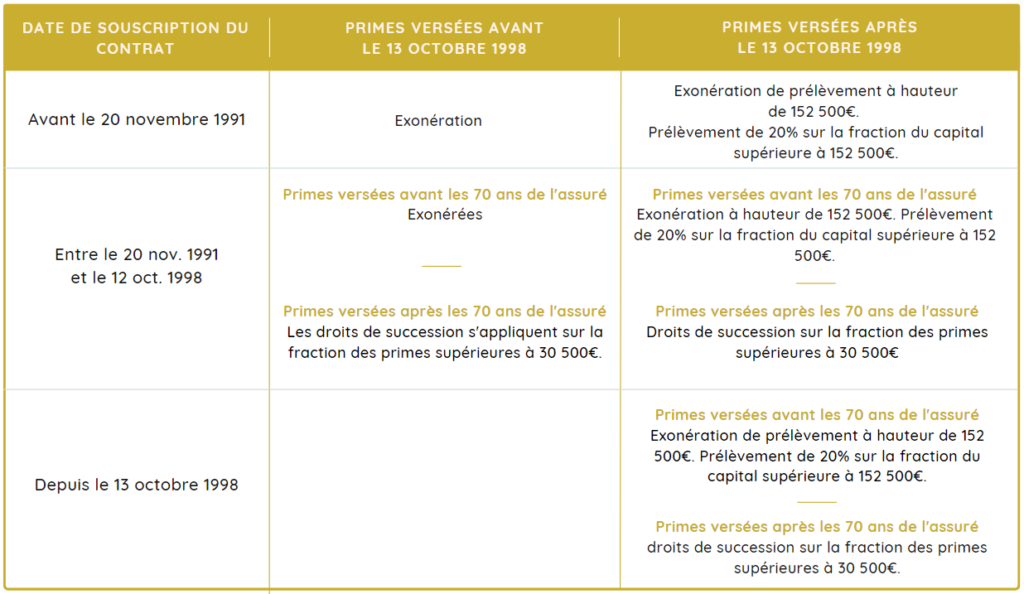

Les sommes versées aux autres successeurs désignés sont soumises à des règles particulières, qui diffèrent du régime de droit commun.

Cependant, ces règles sont difficiles à décrypter, car elles dépendent de 3 critères :

- La date de souscription du contrat (avant ou après le 20 novembre 1991),

- L’âge du souscripteur au moment du versement des primes (avant ou après 70 ans),

- La date de versement des primes (avant ou après le 13 octobre 1998).

Ainsi, on distingue 3 régimes d’imposition :

- les contrats souscrits depuis le 13 octobre 1998,

- les contrats souscrits entre le 20 novembre 1991 et le 12 octobre 1998,

- les contrats souscrits avant le 20 novembre 1991.

Pour mieux comprendre, voici un tableau récapitulatif des différents régimes fiscaux applicables dans le cadre du décès de l’assuré :

⚠️ Les supports en unités de compte présentent un risque de perte en capital. La fiscalité dépend de la situation de l’investisseur et de la réglementation en vigueur.